إن استراتيجية المملكة العربية السعودية لزيادة محفظتها من الأصول النظيفة والمتجددة قد تم تعزيزها في عام 2021، حيث شهدت المملكة العديد من عمليات تمويل المشاريع في قطاع الطاقة الشمسية وأطلقت صندوق البنية التحتية الوطني لتنويع اقتصادها.

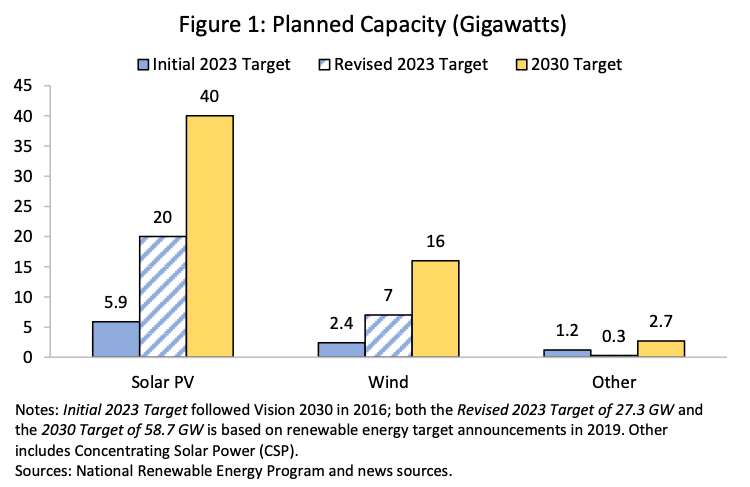

فعندما أعلنت السعودية لأول مرة عن خطة التنمية الاقتصادية "رؤية 2030"، كان هناك الكثير من النقاش حول قدرتها على تسخير الطاقة الشمسية للوصول أخيرًا إلى الحد من الانبعاثات ولكي تحل الطاقة الشمسية محل استخدامها للوقود السائل في إنتاج الكهرباء - بهدف تصديرها بدلاً من ذلك، وبالتالي جني الأموال مما لديها من خام. وفي عام 2019، تم تعديل أهداف الطاقة الشمسية لكل من 2023 و2030 وزيادتها بشكل كبير، مع حصة مستهدفة تبلغ 20 جيجاوات و40 جيجاوات، على التوالي للخلايا الكهروضوئية (PV) [الشكل 1].

بعد أن بدأت بشكل متواضع بـ 0.35 ميغاواط (MW) في مطلع القرن، نمت السعة الشمسية المركبة إلى 2.35 ميجاواط بحلول عام 2010. وبحلول عام 2018، ارتفعت بشكل كبير إلى 84 ميجاواط، منها 50 ميغاواط كانت تركز على الطاقة الشمسية. استمر التوسع في الطاقة الشمسية في التسارع في عام 2019، حيث وصل إلى 394 ميجاواط بفضل محطة سكاكا الكهروضوئية التي تبلغ قدرتها 300 ميجاواط، وقد تم توصيلها بالشبكة في نوفمبر/تشرين الثاني مع تاريخ التشغيل التجاري في العام التالي في الربع الثاني من عام 2020.

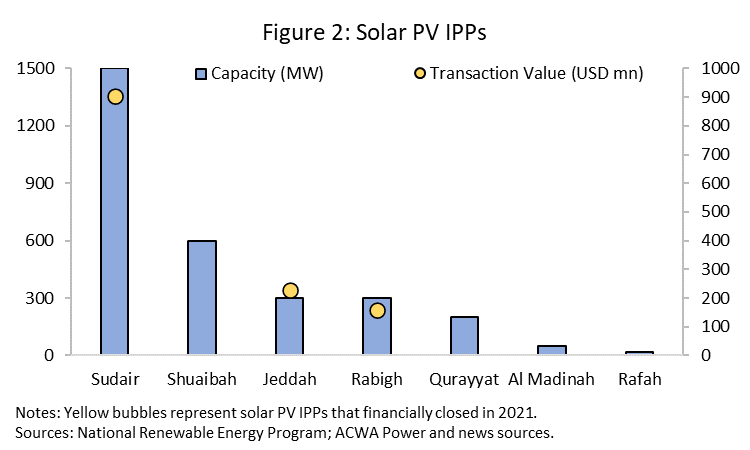

مع افتتاح السعودية لمشروع سكاكا، وهو أول مشروع للطاقة المتجددة على نطاق ضخم في إطار البرنامج الوطني للطاقة المتجددة في أبريل/نيسان 2021، تم الإعلان عن سبع مخططات مستقلة لإنتاج الطاقة لحوالي 3 جيجاوات (2970 ميجاواط) من مشاريع الطاقة الكهروضوئية للتوقيع على اتفاقيات شراء للطاقة (PPAs). من بينها، سدير وجدة ورابغ قد شارفت على الإغلاق المالي بحلول منتصف عام 2021، بإجمالي 2.1 جيجاوات؛ من المقرر أن يبدأ تشغيل كل من جدة ورابغ في عام 2022، ومن المتوقع أن تبدأ المرحلة الأولى من سدير في إنتاج الكهرباء خلال النصف الثاني من عام 2022 [الشكل 2]. سيؤدي ذلك إلى رفع إجمالي السعة الشمسية المركبة إلى ما يقرب من 2.5 جيجاوات، أو 12.5٪ من الهدف المُعدَّل لعام 2023.

مشروع سدير، وهو أكبر مشروع بقدرة 1.5 جيجاوات، فسيتطلب استثمارًا يزيد قليلًا عن 905 مليون دولار، بتكلفة موحَّدة للكهرباء تبلغ 1.239 سنتًا لكل كيلوواط / ساعة، وسيتلقى 600 مليون دولار من تمويل المشروع (ما يعادل 66٪ ديون) من ائتلاف من المؤسسات المالية المحلية والدولية. أما مشروع رابغ، بقدرة 300 ميجاواط، فهو من أوائل مشاريع الطاقة المتجددة التي تعتمد على تمويل من وكالة ائتمان الصادرات؛ قدم بنك التعاون الدولي الياباني تمويلًا قصير المدى للمشروع يصل إلى حوالي 78 مليون دولار، والذي تم دمجه مع شريحة تسهيلات ائتمانية إسلامية. جميع المشاريع التي قدمتها وزارة الطاقة مدعومة باتفاقيات شراء الطاقة مدتها 25 عامًا مع الشركة السعودية لشراء الطاقة بصفتها متعهدًا.

تخطط السعودية لتوليد 50٪ من الكهرباء من مصادر نظيفة بحلول عام 2030. وسيتم تنفيذ ذلك من خلال مسارات متكاملة تتبعها كل من وزارة الطاقة ووزارة الصناعة والثروة المعدنية، وقد طرحها مكتب تطوير مشاريع الطاقة المتجددة، والذي سيشرف على شراء 30٪ من هذا الهدف عبر عملية تنافسية؛ من المقرر أن يقدم صندوق الاستثمارات العامة في المملكة نسبة الـ 70٪ المتبقية من خلال المفاوضات المباشرة مع المستثمرين في محاولة لتطوير مشاريع عملاقة لتوليد الكهرباء. غير أنه وفقًا للمراجعة الإحصائية لشركة BP حول الطاقة العالمية في عام 2021، فإن 0.3٪ فقط من إمدادات السعودية بالكهرباء جاءت من الطاقة المتجددة في عام 2020 – وهي أحدث البيانات المتاحة - مما يستلزم مزيدًا من الاستثمار إذا أرادت المملكة تحقيق أهدافها الطموحة لتنمية مصادرها للطاقة المتجددة.

ومع ذلك، فقد شهد شهر أكتوبر/تشرين الأول زخمًا قويًا للإجراءات المتعلقة بالمناخ في السعودية حيث أعلنت عن هدف الوصول إلى الصافي الصفري لعام 2060 قبل مؤتمر الأمم المتحدة لتغير المناخ COP26 وتحديث مساهماتها المحددة وطنيًا بموجب اتفاقية باريس. كما تعهدت السعودية، مع دولة الإمارات العربية المتحدة، بتقديم مبلغ 340 مليار دولار في شكل استثمارات صفرية صافية لتخصيصها للطاقة المتجددة والتخزين والهيدروجين، بما في ذلك مشاريع احتجاز الكربون واستخدامه وتخزينه - سيساعد هذا الأخير في دفع نهج "الاقتصاد الدائري للكربون" في السعودية لتحقيق أهدافها.

بموازاة ذلك، أعلنت أيضًا عن إنشاء صندوق البنية التحتية الوطني، حيث قامت بالاستعانة بالشركة الأمريكية BlackRock المتخصصة في إدارة الأصول للمساعدة في تقديم المشورة بشأنه. هذا الصندوق - المدعوم من صندوق التنمية الوطني في السعودية، والذي تم إنشاؤه في عام 2017 - لديه هدف استثماري قدره 53 مليار دولار يغطي مختلف القطاعات، بما في ذلك الطاقة والمياه، ومن المرجح أن يدفع بقوة الاستثمار في مصادر الطاقة المتجددة. ومن المقرر أن يشارك من خلال الديون وحقوق الملكية، وتقديم ضمانات ائتمانية لحشد وتجميع رأس المال المحلي والأجنبي.

التمويلات المستهدفة ليست تطورًا جديدًا، لا سيما بالنسبة للاقتصادات الغنية بالموارد الطبيعية والمعتمدة عليها أيضًا، وقد أنشأت من قبل العديد من البلدان آليات حصرية للعب أدوار نشطة في تسهيل التمويل في القطاعات الاستراتيجية. ومن الأمثلة على ذلك صندوق نيجيريا للبنية التحتية، الذي أنشأته هيئة الاستثمار السيادية النيجيرية (NSIA) في عام 2013، وخصصت له 600 مليون دولار. يركز تفويضه الاستثماري على التطوير النشط لمشاريع جديدة في خمسة قطاعات أساسية، مثل الرعاية الصحية والطرق السريعة والطاقة، لتحفيز النمو والتنويع، فضلًا عن جذب الاستثمار الأجنبي. ويلاحظ هنا مؤشر أداء رئيسي يتعلق بالإضافية: وهو أن تمويل المشاريع التي ما كانت لتتم لولا مشارك هذا الصندوق. في الآونة الأخيرة، دخلت NSIA في شراكة مع البنك المركزي النيجيري وشركة Africa Finance لتأسيس شركة البنية التحتية لنيجيريا المحدودة (InfraCorp)، وهي شركة ذات أغراض خاصة بالبنية التحتية تعمل كمُكمِّل للصندوق الحالي. عينت نيجيريا أربعة مديري أصول لإدارة الأصول المالية لـ InfraCorp البالغة 37 مليار دولار، على غرار نهج السعودية. مثال آخر هو صندوق الاستثمار في البنية التحتية في غانا، الذي بدأ عملياته في عام 2015 بضخ 325 مليون دولار من الأسهم. لديه حاليًا 275 مليون دولار أمريكي عبر محفظة متنوعة من البنية التحتية، مع 75٪ تتكون من أدوات الدين، و20٪ و5٪ من تمويل الأسهم والتمويل الوسطي، على التوالي.

سيساهم صندوق البنية التحتية الوطني في السعودية بلا شك في تقليل مخاطر مشاريع البنية التحتية وتعزيز حلول التمويل المبتكرة، وبالتالي تعميق أسواق رأس المال في البلاد. ولكن ما يتبقى أن نراه هو آليات وتأثير مثل هذا المسعى على الاقتصاد الذي حدد البنية التحتية كأحد الركائز الأساسية له في رؤية 2030.

لاما قياسة خبيرة اقتصادية في مجال الطاقة وتطوير البنية التحتية تتمتع بخبرة دولية واسعة في الأسواق الناشئة. تعمل حاليًا في مؤسسة التمويل الدولية (IFC)، وهي مؤسسة تمويل التنمية التابعة للبنك الدولي، مع محفظة تغطي الاستثمارات في تمويل المناخ. وهي أيضًا باحثة غير مقيمة في برنامج معهد الشرق الأوسط للاقتصاد والطاقة. الآراء الواردة في هذه المساهمة تعكس وجهة نظر الكاتبة.

The Middle East Institute (MEI) is an independent, non-partisan, non-for-profit, educational organization. It does not engage in advocacy and its scholars’ opinions are their own. MEI welcomes financial donations, but retains sole editorial control over its work and its publications reflect only the authors’ views. For a listing of MEI donors, please click here.